El uso de la tarjeta de credito se consolida como un mecanismo de financiacion para las compras cotidianas.

La financiacion con tarjeta en Argentina se mantiene elevada, con un marcado aumento del uso del plastico durante el ano y una mayor recurrencia al pago minimo, lo que incrementa el riesgo de acumular intereses crecientes.

En un contexto de perdida de poder adquisitivo, las tarjetas de credito se emplean con mas frecuencia para financiar consumos diarios, lo que puede tensionar las finanzas personales al llegar el resumen bancario.

Las operaciones en pesos con tarjetas de credito durante octubre subieron 1,3% en terminos nominales respecto al mes anterior; el saldo acumulado alcanzo $21,9 billones, mostrando un crecimiento interanual de 63,4% frente a los $13,4 billones del mismo mes del ano anterior, segun un informe de First Capital Group.

El reporte, basado en los datos del Banco Central (BCRA) sobre el stock al 31-10-2025, senalo que en terminos reales se observo una caida mensual del 1,2% y un incremento anual del 24,2%.

En la misma linea, el Informe de Pagos Minoristas del BCRA indico un mayor uso de las tarjetas de credito frente a las de debito: en agosto se registraron 180,4 millones de operaciones con credito por $9,4 billones, frente a 178 millones con debito por $4,7 billones.

El credito fue ganando participacion en los ultimos anos: en 2022 las operaciones con tarjeta de credito representaban apenas el 13,3% del total, mientras que en el ano en curso ya constituyen el 46,2%.

El Informe de Inclusion Financiera de octubre del BCRA tambien senalo que la tarjeta de credito siguio siendo el principal instrumento de credito, con 14,6 millones de deudores; esto implico un aumento del 4% en el primer semestre de 2025 y representa el 39,6% de la poblacion adulta.

Ante este escenario, la atencion de los usuarios se concentra en el costo del financiamiento con tarjetas, en un contexto en el que las tasas de interes se elevaron recientemente por la menor circulacion de pesos durante el proceso electoral. Tras la victoria del oficialismo, el Gobierno impulsa una reduccion gradual de las tasas, aunque el impacto aun se percibe en el financiamiento con plastico.

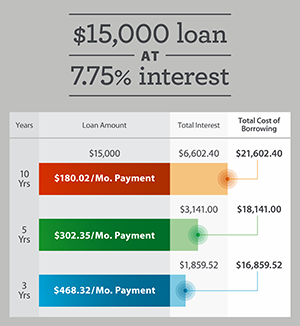

Las compras con tarjeta en un pago no generan interes, pero si pueden implicar otros costos financieros como impuestos o gastos administrativos. Los consumos en cuotas con interes y los pagos minimos estan sujetos a financiamiento; si no se abona ni siquiera el monto minimo, se aplican intereses punitorios.

El Costo Financiero Total (CFT) es el importe total que se paga por financiar una deuda de tarjeta de credito y esta compuesto, entre otras variables, por la tasa nominal anual (TNA), que determina la cuota y por el IVA.

La TNA es la tasa que se utiliza para calcular los intereses de un prestamo o tarjeta de credito. Se aplica sobre el capital prestado durante un ano y varia segun el plazo de devolucion: a mayor plazo, mayor impacto de la TNA.

En el Banco Macro, por ejemplo, la TNA para financiar consumos con tarjeta de credito es actualmente de 105,30% y el CFT Nominal Anual con IVA asciende a 127,41%. En tanto, los intereses punitorios en TNA son 52,65% y el CFTNA con IVA llega a 63,70%.